Как перечислить подотчет на карту сотрудника. Аванс подотчетному лицу Подотчет в 1с 8.3 бухгалтерия

3687

Перечисление под отчет денег на карточку работника намного удобнее по сравнению с наличными расчетами: не нужно оформлять кассовые документы, ездить в банк для снятия наличных денежных средств.

Однако, как показывает практика, эти удобства перечеркиваются списанием поступивших денег в уплату долгов работника (например, кредитов), блокировкой карточки работника.

Подотчетные деньги компания может перечислить на зарплатную либо личную банковскую карту работника.

В перечень подотчетных расходов входят представительские, командировочные расходы, расходы на административно-хозяйственные нужды (приобретение канцелярии, хозяйственного инвентаря, обслуживание офисной техники и аналогичные расходы). Основанием для выплаты подотчетной суммы является приказ (распоряжение, решение), подписанное руководителем компании. Необходимости оформлять работнику заявление на выдачу денежных средств под отчет нет.

При этом выдача (перечисление на банковскую карту) подотчетных сумм может осуществляться и при наличии задолженности у подотчетного лица.

Законодательством не установлен конкретный срок, в течение которого работник должен отчитаться о потраченных подотчетных суммах. Согласно п. 6.3 , работник обязан предоставить в бухгалтерию отчет по полученным суммам не позднее трех рабочих дней после истечения срока, на который эти суммы были выданы. Если такого приказа в компании нет, можно считать, что срок выдачи подотчетных сумм не установлен, и значит, расчеты по подотчетным суммам должны быть осуществлены в пределах одного рабочего дня (Письмо ФНС РФ от 24.01.2005 г. № 04-1-02/704).

Важно! Денежные средства, выдаваемые под отчет своим сотрудникам, могут перечисляться на банковские карты сотрудников для осуществления операций, связанных:

- с оплатой расходов организаций по поставкам товаров, выполнению работ, оказанию услуг;

- с командировочными расходами;

- с компенсацией сотрудникам документально подтвержденных расходов ().

Как правило, подотчетные деньги перечислить на банковскую карту, на которую компания перечисляет заработную плату работника.

Для перечисления подотчетных денег на банковскую карту работника, в компании издается приказ, образец которого приведен ниже:

_____________________________________________________________________

АО «Лютик»

ПРИКАЗ №2/1

о перечислении подотчетных сумм на банковскую карту работника

В целях приобретения хозяйственных товаров

ПРИКАЗЫВАЮ:

1. Перечислить на банковскую карту работника Цветочкина Т.Е. 50 000 (пятьдесят тысяч) рублей для приобретения хозяйственных товаров по следующим реквизитам:

номер карты 845044442000008882, счет номер 40817425550000567044 в Банк ПАО ОТП, БИК банка 044573474.

2. Ответственным за исполнение приказа назначить начальника финансового отдела П.Г. Ромашкину.

Генеральный директор Д.И. Лютиков

_________________________________________________________________________

Как отмечают финансисты, «…учитывая положения ст.8 Федерального закона от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете», при перечислении денежных средств на личные банковские карты сотрудников для оплаты хозяйственных нужд (товаров, материалов) в нормативном акте, определяющем учетную политику организации, следует предусмотреть положения, определяющие порядок расчетов с подотчетными лицами ()».

В Учетной политике можно сделать ссылку на утвержденное компанией Положение о расчетах с подотчетными лицами.

Фрагмент Положения:

АО «Лютик»

УТВЕРЖДАЮ

Генеральный директор

Приложение №1

Д.И. Лютиков

О порядке выдачи денежных средств под отчет, представлении, проверки и утверждения авансовых отчетов АО «Лютик»

Приложение №1 к приказу №48 от 01.01.2019 г.

ПОЛОЖЕНИЕ о расчетах с подотчетными лицами

Настоящее Положение разработано в соответствии:

- с Указом ЦБ РФ «О порядке ведения кассовых операций» от 11.03.2014 г. № 3210-У;

- Федеральным законом «О бухгалтерском учете» от 06.12.2011 г. № 402-ФЗ;

- Приказом Минфина России «Об утверждении Плана бухгалтерских счетов» от 31.10.2000 г. №94н;

- Трудовым кодексом РФ.

Целью Положения является обеспечение правильности учета и контроль при расчетах с подотчетными лицами АО «Лютик».

Порядок выдачи денежных средств под отчет

Денежные средства под отчет перечисляются либо на хозяйственно-операционные расходы, либо на расходы, связанные со служебными командировками.

Список сотрудников, которые имеют право получать денежные средства под отчет, устанавливаются Приказом компании.

Денежные средства перечисляются под отчет независимо от наличия задолженности подотчетного лица по предыдущим подотчетным суммам.

Физические лица, подписавшие с АО «Лютик» договор гражданско-правого характера на выполнение работ или оказание услуг в период действия этого договора, также имеют право получать денежные средства под отчет из кассы АО «Лютик».

Основание для выдачи денежных средств под отчет

Денежные средства под отчет перечисляются на основании приказа АО «Лютик», подписанного руководителем. Ответственным за подготовку приказа является административно-хозяйственный отдел.

Приказ должен содержать следующие сведения:

- дата;

- фамилия имя отчество (ФИО) подотчетного лица;

- сумма аванса;

- срок, на который перечисляется аванс;

- подпись руководителя или уполномоченного лица по доверенности.

Способы выдачи подотчетных сумм

Подотчет выдается работнику безналичным перечислением с расчетного счета АО «Лютик» на зарплатную карту сотрудника ().

Проблемы с блокировкой банковской карты

В последнее время встречаются судебные разбирательства, связанные с блокировкой банковской карты, на которую перечисляются подотчетные деньги.

Блокировка карты является процедурой технического ограничения на совершение операций с её использованием, предусматривающая отказ банка в предоставлении авторизации (получения от банка разрешения, необходимого для использования операции с картой, и обязывающая банк исполнить распоряжение ее держателя), то есть ограничение дистанционной возможности управления счетом.

Это связано с тем, что банк обязан документально фиксировать информацию, полученную в результате реализации правил внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, в случаях выявления необычных операций.

По этой причине банк вправе запросить, а клиенты обязаны предоставить в банк необходимую информацию (п. 14 ст. 7 «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», п. 4.1 Положения о требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, утв. Банком РФ от 02.03.2012 г. № 375-П).

Важно! При этом действующее законодательство в сфере противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма не ограничивает кредитные организации в части объема запрашиваемых у клиентов документов.

В свою очередь, клиенты обязаны предоставлять организациям, осуществляющим операции с денежными средствами или иным имуществом, информацию, необходимую для исполнения указанными организациями требований данного федерального закона, включая информацию о своих выгодоприобретателях и бенефициарных владельцах (п. 14 ст.7 Закона № 115-ФЗ).

Например, в одном из рассмотренных судебных дел, в период с ноября 2016 г. по январь 2017 г. на счет банковской карты физического лица производились регулярные зачисления крупных денежных сумм. Перечисления осуществлялись ровными суммами, с назначением платежа «В под отчет на хозяйственные нужды». Общая сумма денежных средств, перечисленных на счет, составила: 2 платежа по 250 тысяч рублей, 17 платежей по 100 тысяч рублей.

Банком запрошены пояснения по операциям зачисления денежных средств, а также документы, подтверждающие экономический смысл проведенных операций.

В ответ на запрос Банка клиентом предоставлены следующие документы: приказ о приеме на работу на должность главного бухгалтера, трудовой договор, квитанции к приходным кассовым ордерам с назначением «возврат от подотчетного лица». Иные документы, подтверждающие оприходование денежных средств в кассу организации, не были представлены. Пояснения о причинах многократного возврата в кассу предприятия полученных в под отчет денежных средств клиентом представлены не были.

Из анализа представленных документов Банком был сделан вывод, что операции клиента не имели явного экономического смысла. Представленная информация и документы не позволили исключить подозрения в сомнительном характере проведенных клиентом операций. С учетом всей имеющейся в распоряжении Банка информации было принято решение о признании операций клиента подозрительными.

Впоследствии, в судебном заседании работница подтвердила, что данные денежные средства в наличной форме ею использовались для расплаты с контрагентами по хозяйственным договорам. Если контрагент не мог принять оплату, деньги она сдавала в кассу, но делала это только для банка, продержав их некоторое время у себя.

Судом действия ПАО «Сбербанк» признаны законными (Решение Буденновского городского суда (Ставропольский край) от 07.06.2018 г. №2-563/2018).

Но если представить своевременно в банк все документы и пояснить суть операций, то оснований для блокировки карты не будет. Как отмечено в Определении Московского городского суда от 07.09.2016 г. № 4г-10455/2016 «…физическое лицо не занимается предпринимательской деятельностью и перечисление денежных средств на его личную карту не может считаться предпринимательской деятельностью, равно как и доводы об отсутствии запрета на перечисление организацией подотчетных сумм на личные карты сотрудников, поскольку они основаны на неверном толковании норм материального права и не подтверждены доказательствами».

Что нужно написать в платежном поручении на перечисление подотчетных денег?

Для того чтобы исключить возможные проблемы с банком, при перечислении подотчетных сумм на карточку работника в платежном поручении необходимо в поле 24 «Назначение платежа» указать «Перечисление средств под отчет на оплату хозяйственных расходов».

Такая формулировка позволить исключить налоговые риски, ведь при налоговых проверках, денежные средства, перечисленные как подотчетные, на банковские карты сотрудников, налоговые органы могут квалифицировать как заработную плату. Соответственно на эти суммы, по мнению налоговых органов, могут быть начислены НДФЛ и страховые взносы.

Учет подотчетных сумм в 1С ЗУП 3.0 ведется путем отражения операций по выдаче авансов и списанию расходов на командировку либо прочие хознужны. В статье пошагово разберем расчеты с подотчетными лицам в 1С: выдача аванса в наличной и безналичной форме, отражение задолженности, формирование авансового отчета, возврат неиспользованных средств в кассу.

Учет подотчетных сумм в 1С: основные операции

Основанием для выдачи сотруднику суммы под отчет может быть приказ о командировке либо необходимость осуществить хозяйственные траты, в соответствие с распоряжением руководителя.

Если рассматривать процедуру пошагово, то:

- на первом этапе бухгалтер выдает сотруднику средства под отчет (наличными или через кассу);

- после совершения хозяйственного действия (например, покупки хозинвентаря, расчетов с поставщиком, окончания командировки) сотрудник подает в бухгалтерию авансовых отчет (предельный срок – 3-й день, следующий за днем совершения хозоперации);

- бухгалтер отражает расходы в учете;

- если сумма аванса превысила сумму фактических расходов, то сотрудник возвращает остаток суммы в кассу, если наоборот – бухгалтер выплачивает сотруднику сумму перерасхода.

Общий порядок учета подотчетных сумм – в инфографике ниже:

Выдача аванса наличными

На основании заявления сотрудника и распоряжения руководителя бухгалтер отражает операции по выдаче средств под отчет сотруднику – наличными или через кассу.

Для начала рассмотрим выдачу наличных средств под отчет. Для этой операции используется меню «Касса», в котором формируется документ «Расходный кассовый ордер».

Выбрав позицию «Расходный кассовый ордер», бухгалтер нажимает «+» (Добавить), после чего на экране появляется выпадающий список, позволяющий выбрать необходимую операцию (Выдача подотчетному лицу).

После выбора операции бухгалтер указывает ФИО сотрудника, которому будут выданы подотчетные средства, а также сумма выдачи. При этом подотчетную сумму необходимо внести вручную, а ФИО сотрудника – выбрать из справочника «Физлица». Прочие реквизиты расходного кассового ордера заполняются автоматически.

Сформировав документ, бухгалтер нажимает кнопку «Провести» и формирует проводку Дт 71.01 Кт 50.01. На основании проводки сумма денежных средств, учтенная в кассе, автоматически уменьшается на сумму подотчетных средств, которая подлежит выдаче.

Перечисление подотчетной суммы на карту сотрудника

Если организация перечисляет подотчетную сумму на банковскую карту сотруднику, то для отражения операции в 1С бухгалтер использует меню «Банк», журнал «Банковские выписки», в котором формирует документ «Списание с расчетного счета».

Добавив документ «Списание с расчетного счета», бухгалтер выбирает тип операции «Перечисление подотчетному лицу». Во вновь открывшемся окне необходимо заполнить следующие реквизиты:

- сумма денежных средств, подлежащая перечислению сотруднику (поле «Сумма»);

- ФИО подотчетного лица из справочника «Физические лица» (поле «Подотчетное лицо»);

- ФИО сотрудника из справочника контрагенты (поле «Получатель»);

- реквизиты банковского счета сотрудника из карточки «Счета и договоры» (поле «Счет получателя»);

- назначение платежа вручную (Выплата аванса на командировочные расходы/хознужды на основании приказа №__ от «_» ___ __г).

После проведения документа в учете формируется проводка Дт 71.01 Кт 51, остаток средств на расчетном счете уменьшается на размер выданной подотчетной суммы.

Задолженность по подотчетным суммам

Проверка сумм, выданных сотрудникам под отчет, осуществляется путем формирования оборотно-сальдовой ведомости. Форма позволяет контролировать суммы, отраженные по счету 71 в разрезе подотчетных лиц (по ФИО сотрудников).

В данной статье рассмотрены особенности нормативного регулирования учета расчетов с подотчетными лицами в бухгалтерском учете, налоговом учете, а также порядок отражения хозяйственных операций по учету расчетов с подотчетными лицами в программе "1С:Бухгалтерия 8" (ред. 2.0). Статья подготовлена М.С. Сучковой.

- по проезду;

- по найму жилого помещения;

Нормативное регулирование расчетов с подотчетными лицами

В ходе своей деятельности организации могут выдавать наличные денежные средства своим работникам на командировочные и хозяйственные расходы на основании приказа руководителя. В таких ситуациях работники являются подотчетными лицами. Порядок выдачи денежных средств под отчет и предоставления отчетности установлены Центральным Банком РФ (Порядок ведения кассовых операций в РФ, утвержденный решением Совета директоров ЦБ России от 22.09.1993 №40). Руководителем организации определяются размеры подотчетных сумм и сроки, на которые они выдаются. Подотчетные лица в течение трех дней после возвращения из командировки или по истечении срока, на который выданы денежные средства, должны представить отчет об использовании денежных средств (по унифицированной форме №АО-1 «Авансовый отчет») и приложить подтверждающие документы.

В соответствии со статьей 166 ТК РФ служебной командировкой является поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Постоянным местом работы признается место расположения организации, работа в которой обусловлена трудовым договором. Порядок направления работника в служебные командировки, как на территории РФ, так и на территории иностранных государств регулируется Положением об особенностях направления работников в служебные командировки, утвержденным постановлением Правительства РФ от 13.10.2008 №749. В случае направления в служебную командировку работодатель обязан возмещать работнику следующие расходы:

- по проезду;

- по найму жилого помещения;

- дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

- иные расходы, произведенные работником с разрешения работодателя.

При направлении работника в командировку на территорию иностранного государства дополнительно возмещаются расходы:

- на оформление заграничного паспорта, визы и других выездных документов;

- на оформление обязательной медицинской страховки;

- обязательные консульские и аэродромные сборы;

- сборы за право въезда или транзита автомобильного транспорта;

- иные обязательные платежи и сборы.

Учет расчетов с подотчетными лицами ведется на счете 71 «Учет расчетов с подотчетными лицами». По дебету счета 71 в корреспонденции с кредитом счетов денежных средств отражается выдача сумм денежных средств под отчет. Израсходованные подотчетные суммы отражаются по кредиту счета 71 в корреспонденции со счетами затрат или другими счетами в зависимости от характера произведенных расходов.

Отражение командировочных расходов в налоговом учете

В соответствии с пп. 12 п. 1 статьи 264 НК РФ расходы на командировки относятся к прочим расходам, связанным с производством и реализацией. Для целей налогообложения налога на прибыль могут учитываться следующие расходы:

- проезд работника к месту командировки и обратно к месту постоянной работы;

- наем жилого помещения, в том числе расходы работника на оплату дополнительных услуг, оказываемых в гостиницах (за исключением расходов на обслуживание в барах и ресторанах, расходов на обслуживание в номере, расходов за пользование рекреационно-оздоровительными объектами);

- суточные или полевое довольствие;

- оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов;

- консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи и сборы.

С 1 января 2009 года суммы суточных и полевого довольствия не нормируются для целей налогообложения налогом на прибыль (Федеральный закон от 22.07.2008 №158-ФЗ). Моментом признания расходов на командировочные расходы при методе начисления является дата утверждения авансового отчета (статья 272 НК РФ).

Суммы налога на добавленную стоимость (НДС), уплаченные по расходам на командировки (расходам по проезду к месту служебной командировки и обратно, включая расходы на пользование в поездах постельными принадлежностями, а также расходам на наем жилого помещения), подлежат вычету (п. 7 статья 171 НК РФ). Основанием для вычета сумм НДС являются счета-фактуры, либо документы, подтверждающие уплату суммы налога, удержанного налоговыми агентами (бланки строгой отчетности).

В соответствии с НК РФ в доход работника для цели расчета налога на доходы физических лиц (НДФЛ) не включаются суточные, выплачиваемые в соответствии с законодательством Российской Федерации, но не более 700 рублей за каждый день нахождения в командировке на территории РФ и не более 2 500 рублей за каждый день нахождения в заграничной командировке, а также фактически произведенные и документально подтвержденные целевые расходы, например расходы на проезд, расходы по найму жилого помещения (п.3 статья 217 НК РФ). При командировке на территории РФ (заграничной командировке) при сумме суточных свыше 700 рублей (2500 рублей) в день с суммы, превышающей 700 рублей (2500 рублей) в день, необходимо начислить и уплатить НДФЛ. При непредставлении работником документов, подтверждающих оплату расходов по найму жилого помещения, суммы такой оплаты освобождаются от налогообложения в соответствии с законодательством РФ, но не более 700 рублей за каждый день нахождения в командировке на территории Российской Федерации и не более 2500 рублей за каждый день нахождения в заграничной командировке.

В соответствии с п. 2 статьей 9 Федерального закона от 24.07.2009 №212-ФЗ суточные, а также фактически произведенные и документально подтвержденные целевые расходы на командировки работников, как в пределах территории Российской Федерации, так и за пределами территории Российской Федерации не подлежат обложению страховыми взносами. При непредставлении документов, подтверждающих оплату расходов по найму жилого помещения, суммы таких расходов освобождаются от обложения страховыми взносами в пределах норм, установленных в соответствии с законодательством Российской Федерации.

Ведение учета расчетов с подотчетными лицами в программе "1С:Бухгалтерия 8" (ред. 2.0)

Рассмотрим пример расчетов с подотчетным лицом при выдаче наличных денежных средств на хозяйственные нужды в программе "1С:Бухгалтерия 8". В рамках примера рассмотрим несколько возможных вариантов развития событий.

Пример 1

01.04.2011 года организация «Пример» выдала сотруднику Иванову В.Д. 10 000 рублей на покупку внешнего жесткого диска.

В программе "1С:Бухгалтерия 8" эта операция отражается документом «Расходный кассовый ордер» (пункт главного меню «Касса») с видом хозяйственной операции «Выдача подотчетному лицу». В документе необходимо заполнить счет учета, в данном случае 50.01, выданную сумму 10 000 рублей. На вкладке «Реквизиты платежа» указываем «Подотчетное лицо», которое выбираем из справочника «Сотрудники», «Иванов Владимир Данилович» и статью движения денежных средств «Выдача денежных средств подотчетнику». Документ формирует проводки Дт 71.01 Кт 50.01 10 000 рублей . На рисунке 1 представлен проведенный документ «Расходный кассовый ордер» и результаты его проведения.

Рис. 1. Выдача денежных средств подотчетному лицу

Вариант 1. Авансовый отчет с неизрасходованными суммами

08.04.2011 Иванов В.Д. представил авансовый отчет и документы о покупке диска, стоимостью 9 000 рублей. Неизрасходованные средства были возвращены в кассу.

В программе "1С:Бухгалтерия 8" формируется документ «Авансовый отчет» (пункт главного меню «Касса»). В реквизите «физ. лицо» указываем подотчетное лицо «Иванов Владимир Данилович», на вкладке «Авансы» выбираем документ, по которому были выданы денежные средства. Сначала выбираем вид документа «Расходный кассовый ордер», затем из проявившего списка выбираем нужный документ, в нашем примере это РКО №1 от 01.04.2011, остальные поля таблицы заполнятся автоматически. На вкладке «Товары» указываем «номенклатуру» купленного товара, из справочника «Номенклатура» выбираем «Внешний жесткий диск», если его нет в списке, то добавляем его в справочник. Указываем количество - 1 шт., цену, сумму - 9 000 рублей, % НДС - 18%, сумма НДС рассчитывается автоматически - 1 372,88 рублей. Для автоматического формирования счета-фактуры в программе указываем поставщика - «Розничный магазин», ставим галочку в поле «СФ предъявлен», указываем дату и номер счет фактуры. Указываем счет учета диска - 10.09 и счет учета НДС - 19.03. Пример заполнения «Авансового отчета» представлен на рисунке 2. В результате проведения документа формируются проводки:

Дебет 10.09 Кредит 71.01

- 7 627,12 рублей,

Дебет 19.03 Кредит 71.01

- 1 372,88 рублей.

Рис. 2. Пример заполнения «Авансового отчета», вкладки «Авансы» и «Товары»

Возврат неизрасходованной суммы (1 000 рублей) отражается в программе "1С:Бухгалтерия 8" с помощью документа «Приходный кассовый ордер» с видом хозяйственной операции «Возврат от подотчетного лица», где указывается возвращаемая сумма 1 000 рублей, подотчетное лицо и вид движения денежных средств. Пример заполнения ПКО приведен на рисунке 3. Документ формирует проводки:

Дебет 50.01 Кредит 71.01

- 1 000 рублей.

Рис. 3. Приходный кассовый ордер

Для того чтобы проконтролировать, что все расчеты отражены в программе правильно, можно составить оборотно-сальдовую ведомость по счету 71.01 и сделать отбор по сотруднику Иванову В.Д. (рисунок 4).

Рис. 4. Оборотно-сальдовая ведомость по счету 71.01 с отбором по сотруднику В.Д. Иванову

Вариант 2. Авансовый отчет с перерасходом

08.04.2011 Иванов В.Д. представил авансовый отчет и документы о покупке диска, стоимостью 11 000 рублей. Организация возместила сумму превышения.

В данной ситуации в программе "1С:Бухгалтерия 8" формируется «Авансовый отчет», который заполняется аналогичным образом как в варианте 1 (рисунок 2), только указывается другая стоимость жесткого диска. Выдача подотчетному лицу сумму превышения расходов над выданным авансом (1 000 рублей) оформляется документом «Расходный кассовый ордер», который заполняется как на рисунке 1.

Вариант 3. Авансовый отчет с невозвращенными суммами

Иванов В.Д. представил авансовый отчет 08.04.2011 года. В приказе руководителя было указано, что сумма на покупку внешнего жесткого диска предоставляется на период с 01.04.2011 по 07.04.2011. Денежные средства, оставшиеся после покупки внешнего жесткого диска, Иванов В.Д. не вернул. Приказом руководителя было принято решение об удержании оставшихся денежных средств из зарплаты сотрудника.

Подотчетные суммы, не возвращенные работниками вовремя, отражаются по кредиту счета 71 "Расчеты с подотчетными лицами" и дебету счета 94 "Недостачи и потери от порчи ценностей. Далее они списываются со счета 94 "Недостачи и потери от порчи ценностей" в дебет счета 73 "Расчеты с персоналом по прочим операциям".

В программе "1С:Бухгалтерия 8" операция по принятию к учету внешнего жесткого диска отражается документом «Авансовый отчет» (рисунок 2). Операции по отражению недостач отражаются в документе «Операции, введенные вручную». Для данного примера должны быть сформированы следующие поводки:

Дебет 94 Кредит 71.01

- 1 000 рублей - отражение недостачи;

Дебет 73 Кредит 94

- 1 000 рублей - списание задолженности по недостачи на сотрудника;

Дебет 70 Кредит 73

- 1 000 рублей - удержание невозвращенной суммы из зарплаты.

Рис. 5 - Списание невозвращенной подотчетной суммы на недостачи

Пример 2

Авансовый отчет на командировку

Иванов В.Д. был направлен в командировку на 3 дня в Москву для заключения договора о поставке товаров (с 23.05.2011 по 25.05.2011). Иванову В.Д. был выдан аванс в размере 30 000 рублей, в расчете суточные 2 700 рублей (900 рублей*3 дня), расходы по найму жилья 12 000 рублей (4 000 рублей*3 дня), билеты на самолет 15 300 рублей.

27.05.2011 Иванов В.Д. представил авансовый отчет, командировочное удостоверение, отчет о выполнении служебного задания и подтверждающие документы: счет за проживание в гостинице по форме N 3-Г на сумму 13 500 рублей (4 500 рублей*3 дня) и чек по оплате проживания; авиабилеты на сумму 14 000 рублей. Суммы уплаченного НДС в документах выделены отдельной строкой.

Порядок отражения операций в программе "1С:Бухгалтерия 8":

1. 20.05.2011 формируется документ «Расходный кассовый ордер» с видом хозяйственной операции «Выдача подотчетному лицу» (рисунок 6). Документ формирует проводку:

Дебет 71.01 Кредит 50.01

- 30 000 рублей .

Рис. 6. Выдача денежных средств подотчетному лицу на командировочные расходы

2. 27.05.2011 формируется документ «Авансовый отчет». На вкладке «Авансы» указывается документ, по которому был выдан аванс «Расходный кассовый ордер». На вкладке «Прочее» указываются суточные, расходы по найму жилья, расходы на проезд (Рисунок 7). Документ сформирует следующие проводки:

Дебет 44.01 Кредит 71. 01

- 2 700 рублей - суточные;

Дебет 44.01 Кредит 71. 01

- 11 440,68 рублей - расходы по найму жилья;

Дебет 19.04 Кредит 71.01

- 2 059,32 рублей - НДС с расходов по найму жилья;

Дебет 44.01 Кредит 71. 01

- 11 864,41 рублей - расходы на проезд;

Дебет 19.04 Кредит 71.01

- 2 135,59 рублей - НДС с расходов на проезд.

Рис. 7. Отражение командировочных расходов в документе «Авансовый отчет»

3. 27.05.2011 формируется документ «Расходный кассовый ордер» для отражения компенсации перерасхода по авансовому отчету на сумму 200 рублей. Документ формирует проводку:

Дебет 71.01 Кредит 50.01

- 200 рублей.

4. 31.05.2011 необходимо отразить начисление НДФЛ с суммы превышающей нормы по суточным. Сумма превышения составляет: (900 рублей - 700 рублей)*3 дня = 600 рублей. Сумма НДФЛ составляет: 600*13%=78 рублей. В программе "1С:Бухгалтерия 8" операция начисления суммы НДФЛ отражается следующим образом:

- В документе «Операция, введенная вручную» указывается проводка Дебет 70 Кредит 68 на 78 рублей.

- Если учет заработной платы ведется в программе "1С:Бухгалтерия 8", то для целей расчета заработной платы и формирования отчетов по НДФЛ, сумму доходов с превышения и сумму НДФЛ необходимо ввести документом "Ввод доходов, НДФЛ и налогов (взносов) с ФОТ", причем

- сумма дохода (600 рублей) указывается на закладке "НДФЛ: доходы и налоги" (рисунок 8),

- сумму НДФЛ (78 рублей) необходимо указать на закладках "НДФЛ по ставке 13%", "НДФЛ удержанный" (рисунок 9, рисунок 10).

Рис. 8. Отражение суммы дохода с превышения норм суточных по НДФЛ

Рис. 9. Отражение суммы НДФЛ

Рис. 10. Отражение суммы удержанного НДФЛ

Авансовый отчет от подотчетного лица оформляют , который можно найти в разделе Банк и касса – Касса – Авансовые отчеты .

В шапке документа нужно указать:

- от - дата составление авансового отчета;

- Подотчетное лицо - физическое лицо, которое предоставило авансовый отчет.

Отражение выданных ранее подотчетных сумм в авансовом отчете

17 октября Дружников Г.П. принес авансовый отчет на выданные ранее подотчетные средства в размере 30 000 руб.

Если сотруднику ранее были выданы денежные средства, то их следует указать на вкладке Авансы .

Заполнить данную вкладку можно только подбором документов по кнопке Добавить . Авансы подотчетным лицам могут выдаваться следующими документами:

- Выдача денежных документов вид операции Выдача подотчетному лицу , например, если или приобрела Организация и их передала подотчетному лицу.

- Выдача наличных вид операции Выдача подотчетному лиц у , если .

- Списание с расчетного счета вид операции Перечисление подотчетному лицу , если .

В нашем примере Дружникову Г.П. был ранее выдан аванс в размере 30 000 руб.

Если авансы ранее не выдавались, то данная вкладка не заполняется, а возмещение расходов сотруднику, осуществленных из личных средств для нужд организации, Бухэксперт8 рекомендует оформлять через счет «Расчеты по прочим операциям».

Как оформить авансовый отчет при покупке материалов и ТМЦ

Как провести авансовый отчет в 1с 8.3 на покупку материалов, товаров рассмотрим на примере покупки канцтоваров подотчетным лицом.

- чек с выделенным НДС на приобретение канцтоваров у ООО «Контур»:

- бумаги А4 - 5 п. по цене 236 руб. (в т. ч. НДС 18%);

Если подотчетное лицо предоставило первичные документы на покупку материалов, товаров или прочих материально-производственных запасов (МПЗ), то их перечень указывается на вкладке Товары .

На МПЗ, за которые отчитался сотрудник, дополнительные документы Поступление (акт, накладная) создавать не нужно! Оприходование материалов, товаров на склад, приобретенных подотчетным лицом осуществляется документом Авансовый отчет .

На вкладке Товары заполняется наименование, количество МПЗ и сумма, на которую они приобретены, а также данные о предъявленном НДС, поставщике и документе, на основании которого НДС может быть принят к вычету.

Авансовый отчет СФ . При проведении документа Авансовый отче т Счет-фактура выданный на сумму НДС, проставленную в графе НДС , которую можно будет принять к вычету.

СФ не ставится, при этом выделенный в первичном документе НДС указывается в графе НДС .

В результате проведения документа Авансовый отче т

Если подотчетник рассчитался с поставщиком за МПЗ, и при этом самой поставки не было, МПЗ не поступили на склад, а есть только чек на оплату, то необходимо:

- приобретение ТМЦ оформлять через , когда они поступят в организацию. На в таком случае ничего не указывается;

- оплату контрагенту указывать на вкладке Оплата .

Суточные и командировочные расходы в авансовом отчете

Как отразить суточные в авансовом отчете и затраты на командировку рассмотрим на следующем примере.

Суточные в Организации в соответствии с Положением о командировках выплачиваются из расчета 700 руб./сут., всего - 4 200 руб.

- ж/д билет (Москва-Сочи) на сумму 4 000 руб. (в т. ч. НДС 18% - 120 руб.);

- ж/д билет (Сочи-Москва) на сумму 5 000 руб. (в т. ч. НДС 18% - 130 руб.);

- квитанцию и СФ за проживание в гостинице на сумму 9 440 руб. (в т. ч. НДС 18%).

Командировочные затраты (в т. ч. суточные выданные сотруднику) указываются на вкладке Прочие .

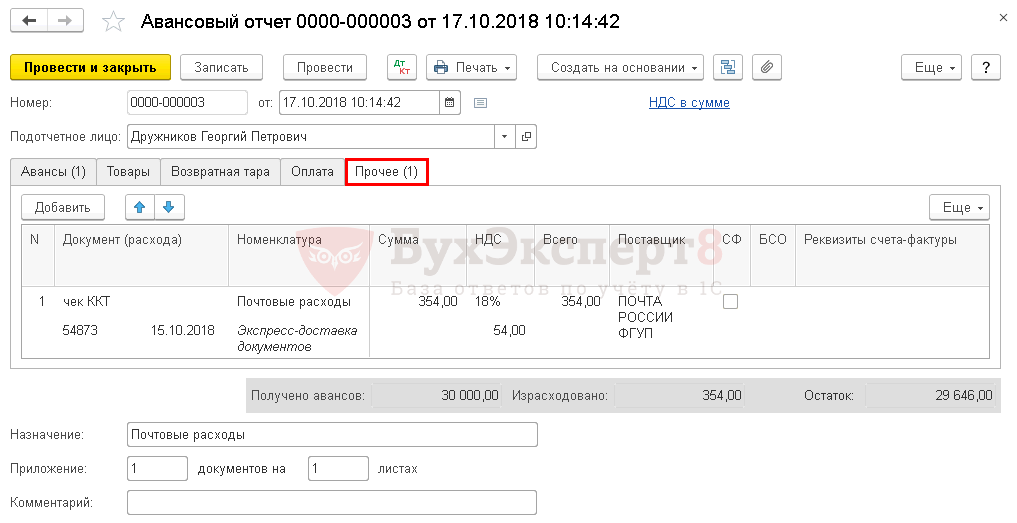

Услуги и прочие затраты в авансовом отчете в 1С 8.3 на примере почтовых расходов

Как заполнять авансовый отчет в 1С на приобретение почтовых услуг рассмотрим на следующем примере.

- чек ККМ за оплату почтовых расходов на сумму 354 руб.(в т. ч. НДС 18%);

Все затраты подотчетного лица, не имеющие материальной формы, учитываются на вкладке Прочее .

На вносятся данные первичного документа, наименовании затрат и их сумма, а также данные о предъявленном НДС, поставщике и документе, на основании которого НДС может быть принят к вычету. Здесь же необходимо показать почтовые марки, которые были использованы и отражались в учете как денежные документы.

Если подотчетник приложил к документу Авансовый отчет счет-фактуру, выданный на организацию, то нужно поставить флажок СФ . Если вместо СФ приложены документы, соответствующие по признакам бланку строгой отчетности (БСО), например, билеты, то необходимо установить дополнительно еще и флажок БСО . При проведении документа Авансовый отчет автоматически будет создан документ Счет-фактура выданный на сумму НДС, указанную в графе НДС . Эту сумму НДС можно будет принять к вычету.

Если приложен лишь первичный документ (например, чек ККТ), в котором выделен НДС, то флажок СФ не ставится, при этом выделенный в первичном документе НДС вносится в графу НДС . В результате проведения документа Авансовый отчет такой НДС будет списан в расходы, не учитываемые при налогообложении прибыли.

Оплата контрагенту в авансовом отчете

Как заполнять авансовый отчет в 1С на оплату контрагенту, рассмотрим на следующем примере.

- банковский ордер за оплату интернета на сумму 1 534 руб.

Авансовый отчет сотрудника на перечисление аванса или оплаты контрагенту оформляется на вкладке Оплата .

Выдать подотчетные деньги сотруднику организации можно тремя способами:

- из кассы наличными деньгами;

- через дебетовую карту, выданную ТОУФК для наличных расчетов;

- через личную банковскую карту сотрудника.

Причем важно соблюдать целевое назначение подотчетных денежных средств: затраты на хозяйственные нужды учреждения, командировочные или представительские расходы.

Выдать подотчет на карту или наличными можно только сотруднику организации, с которым заключен трудовой и гражданско-правовой договор. Сроки, максимальная сумма и отчетный период должны быть установлены отдельным приказом руководителя.

Порядок оформления подотчета на карту сотрудника с расчетного счета:

- Сотрудник готовит письменное заявление, в котором указывает сумму, целевое назначение, обоснование и срок подотчета. Готовое обращение передаем руководителю.

- Работодатель принимает решение по предоставленному заявлению. Решение оформляется отдельным распоряжением (приказом) либо визируется заявление.

- Бухгалтер на основании приказа или завизированного заявления готовит платежное поручение на выдачу в подотчет на карту работника и направляет его в банк.

Заполняем платежное поручение на подотчет

Пошаговая инструкция заполнения платежного поручения наглядно представлена в статье « ». Рассмотрим, как заполнить платежку в подотчет на конкретном примере.

Секретарь ГБОУ ДОД ДЮСШОР «АЛЛЮР» Печатина И.А. написала заявление на выдачу подотчетных денег на приобретение канцелярских товаров (5000,0 рублей) и оплату интернет-услуг (1500,0 рублей). На основании приказа руководителя бухгалтер составил платежные поручения.

Обратите внимание, что при формировании платежки в учреждении бюджетной сферы порядок заполнения поля 24 «Назначение платежа» несколько отличается от общепринятых правил. То есть бюджетники обязаны в поле указывать расходный код бюджетной классификации.

Образец заполнения №1 — деньги на канцелярские товары

Проводка: Дебет 0 208 34 560 Кредит 0 201 11 610.

Образец заполнения № 2 — деньги на оплату интернет-услуг

Проводка: Дебет 0 208 21 560 Кредит 0 201 11 610.

Чем грозят ошибки в платежках на подотчет

Перечисляя подотчетные суммы на карту сотрудника, назначение платежа заполняйте правильно, иначе у госучреждения возникнут проблемы:

- Ошибка в платежном поручении — достаточное основание для банковской или финансовой организации, чтобы отменить платеж. Несвоевременное перечисление подотчетных сумм может стать причиной срыва служебной командировки или иных нарушений.

- Неверно составленная платежка — это основание для налоговиков, чтобы выписать штраф. Почему? Некоторые сотрудники ФНС квалифицируют подотчет, перечисленный на карту, как заработную плату и требуют выплаченные деньги подвергать налогообложению (НДФЛ и страховые взносы).

Министерство финансов России с претензиями налоговиков кардинально не согласно, свою позицию чиновники представили в письме от 08.04.2010 № 03-04-06/3-65. Однако, убедить налогового инспектора в правильности учета проще с правильно оформленными документами.